ส่องโรดแมป Digital Payment ฉบับประเทศไทย ปรับฐานภาคการเงินรับค้าออนไลน์

ปัจจัยสำคัญในการขับเคลื่อนสังคมสู่ยุค Digital Transformation ได้อย่างประสบความสำเร็จ คงไม่สามารถอาศัยเพียงความตื่นตัวของภาคเอกชนหรือภาครัฐเป็น “ธงนำ” เพียงอย่างเดียวเท่านั้น หากแต่ยังต้องอาศัยปัจจัยอื่น ๆ ที่สำคัญอีกมากมาย โดยเฉพาะการวาง “โครงสร้างพื้นฐาน”ทางดิจิทัลสำหรับสังคมยุคใหม่ที่กำลังจะเกิดขึ้น ซึ่งหนึ่งในนั้น คือ การวางรากฐานให้กับ “ภาคการเงิน”โดยเฉพาะการวางระบบเพื่อรองรับการทำธุรกรรมรับ-จ่ายเงินในระบบดิจิทัล หรือ “Digital Payment” ซึ่งมีผลเชื่อมโยงไปถึงระบบ Ecommerce และการค้าผ่านระบบออนไลน์ที่กำลังเติบโตอย่างต่อเนื่องในปัจจุบัน

ทั้งนี้จากการข้อมูลของ “ธนาคารแห่งประเทศไทย” ณ วันที่ 31 ธันวาคม 2561 พบว่ามีข้อบ่งชี้หลายประการที่ทำให้เห็นว่าสังคมไทยกำลังเข้าสู่ความเป็น Digital Payment มากขึ้น เช่น

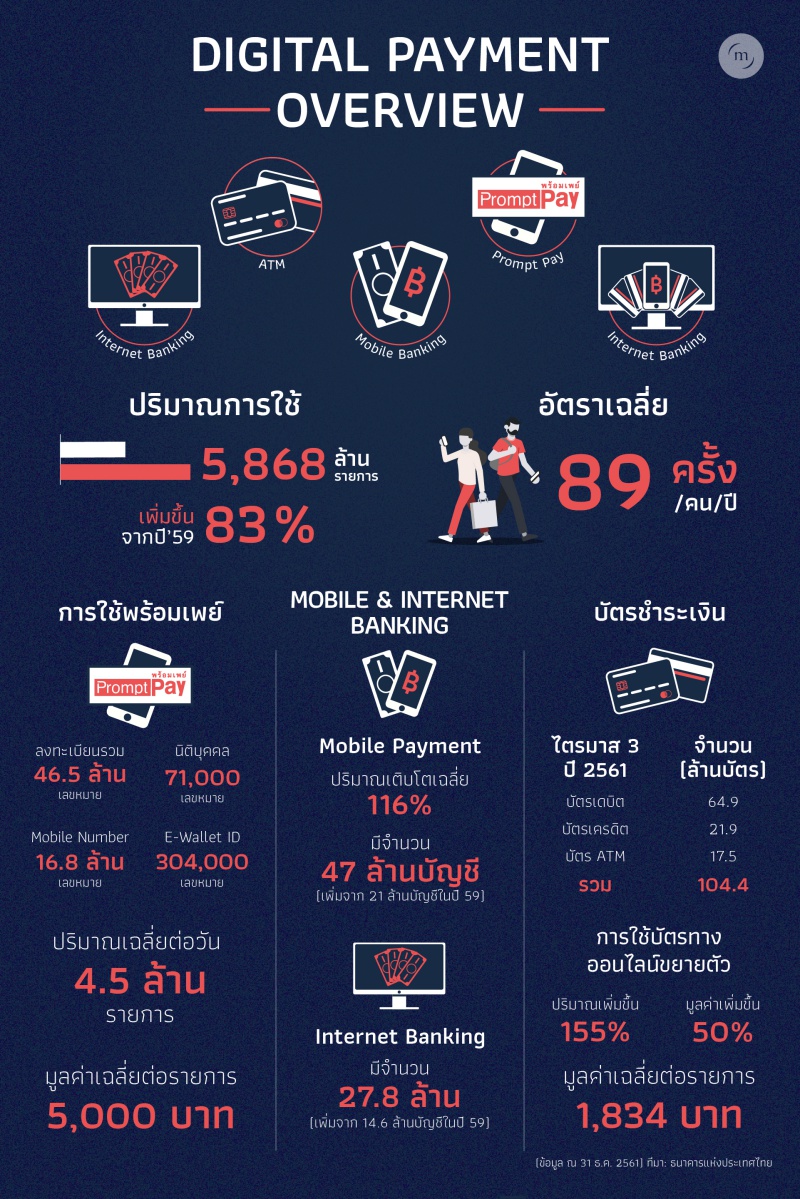

- การใช้ Digital Payment ของรายย่อยโตขึ้นถึง 115% ช่วง 2 ปีที่ผ่านมา ซึ่งมีปริมาณการใช้ถึง 5,868 ล้านรายการต่อปี เพิ่มขึ้น 83% จากปี 2559 เฉลี่ย 89 ครั้ง/คน/ปี

- Internet Mobile Bankingโตขึ้นถึง 260% มีจำนวน 27.8 ล้านบัญชี เพิ่มขึ้นจากปี 2559 ที่มีอยู่ 14.6 ล้านบัญชี

- การใช้ Mobile ePayment มีจำนวน 47 ล้านบัญชี โดยเพิ่มขึ้นจาก 21 ล้านบัญชีในปี 2559

นอกจากนี้ ยังมีข้อมูลที่น่าสนใจเกี่ยวกับการทำธุรกรรมการเงินอีกหลายประการที่สะท้อนให้เห็นถึงปริมาณการลดลงอย่างมีนัยสำคัญของธุรกรรมที่ต้องใช้เงินสดหรือกระดาษ มาสู่ความเป็น Digital มากขึ้น อาทิ การโอนเงินผ่านสาขาของธนาคารพาณิชย์ในปี 2561 ลดลง 30%, การใช้เช็คลดลงปีละ 6.6-6.7% และที่สำคัญ คือ การถอนเงินสดผ่าน ATM ลดลง ซึ่งถือเป็นครั้งแรก เพราะก่อนหน้ามีแต่เพิ่มสูงขึ้นทุกปี

ส่วนการใช้บัตรเดบิตและเครดิตก็ยังมีการขยายตัวอย่างต่อเนื่อง โดยบัตรเดบิตมีจำนวน 64.9 ล้านใบ บัตรเครดิต 21.9 ล้านใบ โดยการนำไปใช้จ่ายผ่านระบบออนไลน์เติบโตเพิ่มขึ้นถึง 155%

ขณะที่โครงการ “พร้อมเพย์” (Prompt Pay) ซึ่งเป็นโครงการเรือธงในการผลักดันคนไทยให้เข้าสู่สังคมไร้เงินสด (Cashless Society) โดยเปิดตัวไปเมื่อกลางปี 2559 นั้น จากข้อมูลของ ธนาคารแห่งประเทศไทย ณ วันที่ 31 ธันวาคม 2561 พบว่า ปัจจุบันมีการใช้งานถึง 5,868 ล้านรายการต่อปี เพิ่มขึ้น 83% จากปี 2559 หรือเฉลี่ยมีการใช้งาน 89 ครั้งต่อคนต่อปี

ส่วนการลงทะเบียนใช้งาน ณ วันที่ 31 ธันวาคม 2561 สรุปไว้ที่ 46.5 ล้านเลขหมาย เฉลี่ยมีการทำรายการ 4.5 ล้านรายการต่อวัน มูลค่าเฉลี่ย 5,000 บาทต่อรายการ โดยปี 2561 เติบโตเฉลี่ย 20% ต่อเดือน

อย่างไรก็ตาม แม้แนวโน้มตัวเลขมีความเติบโตอย่างต่อเนื่อง แต่หากเทียบกับสิงค์โปร์ซึ่งมีการใช้ Digital Payment กันอย่างแพร่หลายถึงประมาณ 770 ครั้ง/คน/ปี ก็ต้องถือว่าไทยยังตามหลังอยู่มาก ดังนั้นสิ่งที่ประเทศไทยต้องดำเนินการอย่างต่อเนื่อง คือ การเดินหน้ายกระดับการชำระเงินอิเล็กทรอนิกส์เพื่อลดต้นทุนให้กับภาคธุรกิจ สถาบันการเงิน รวมถึงคนไทยด้วย

โดยในเรื่องนี้ ดร.วิรไท สินติประภพ ผู้ว่าการธนาคารแห่งประเทศไทย ได้ให้ความเห็นว่า โจทย์สำคัญของประเทศไทยในช่วง 3 ปีข้างหน้านี้ คือ จะทำอย่างไรให้ Digital Payment เป็นทางเลือกหลักในการชำระเงินของประชาชนและธุรกิจกลุ่มต่าง ๆ โดยในส่วนของแบงก์ชาติได้กำหนดเรื่องดังกล่าวไว้ใน “แผนกลยุทธ์ระบบการชำระเงิน” ฉบับที่ 4ซึ่งมีสาระสำคัญ คือ การมุ่งสร้าง Ecosystem ให้ Digital Payment เป็นทางเลือกหลักของการชำระเงินผ่านกรอบการพัฒนา 5 ด้าน หรือ “5 I” ประกอบด้วย

Interoperable Infrastructure: การพัฒนาโครงสร้างพื้นฐานการชำระเงินให้ได้มาตรฐานพร้อมเชื่อมโยงโดยเพิ่มขีดความสามารถและความมั่นคงปลอดภัยของระบบการชำระเงินสำคัญให้ได้มาตรฐานสากล ยกระดับการใช้ ISO20022 เพื่อรองรับการส่งข้อมูลทางธุรกิจและการเชื่อมโยงกับต่างประเทศ

Innovation: การนวัตกรรมและบริการชำระเงินให้ตอบโจทย์กลุ่มเป้าหมายทั้งในประเทศและระหว่างประเทศ เช่น พัฒนาบริการโอนเงินชำระเงินระหว่างประเทศ ที่ทำให้ต้นทุนต่ำและเพิ่มจำนวนให้ผู้เข้ามาใช้งานเพิ่มขึ้นอีกด้วย

Inclusion: การส่งเสริมการเข้าถึงและใช้บริการชำระเงิน แม้ปัจจุบันจะมีผู้ใช้บริการ Digital Payment เพิ่มขึ้น แต่ยังถือว่าไม่แพร่หลาย จึงต้องสร้างความรู้ความเข้าใจในทุกภาคส่วน โดยเฉพาะในพื้นที่ห่างไกลที่มีโครงการของภาครัฐอย่างอินเทอร์เน็ตหมู่บ้าน มาช่วยผลักดันให้ประชาชนสามารถเข้าถึงบริการ

Immunity: การกำกับดูแลและบริหารความเสี่ยง สร้างภูมิคุ้มกันพร้อมรับมือภัยไซเบอร์ของผู้ใช้บริการได้อย่างเหมาะสม

Information: การพัฒนาข้อมูลชำระเงินโดยเชื่อมโยงข้อมูลการชำระเงินอย่างบูรณาการเพื่อใช้ในการต่อยอดและนำไปวิเคราะห์เชิงลึก แต่จะอยู่ภายใต้กฎหมายว่าด้วยการคุ้มครองข้อมูลส่วนบุคคล

ทั้งหมดนี้ คือ ทิศทางในระดับนโยบายของประเทศไทยในการพัฒนาโครงสร้างพื้นฐานและบริการชำระเงินในระบบดิจิทัลให้มีประสิทธิภาพ โดยแผนดังกล่าวจะเป็นแผนแม่บทที่ ธปท. นำมาดำเนินการระหว่างปี 2562-2564 ซึ่งจะเป็นตัวชี้วัดได้อย่างดีว่า จะสามารถขยายบริการชำระเงินทางอิเล็กทรอนิกส์ให้ครอบคลุมทั่วประเทศ เพื่อตอบโจทย์ความต้องการขอผู้ใช้ ทั้งในส่วนของประชาชน ภาคธุรกิจ SMEs ธุรกิจขนาดใหญ่ e-Commerce และ Social Commerce ที่กำลังเติบโตอย่างต่อเนื่องได้หรือไม่